关键要点

Circle 备受期待的时刻到来了。这家金融科技巨头,旗下拥有无处不在的 USDC 稳定币,已在纽交所正式发行 31 美元的首次公开募股 ( IPO ),标志着一家大型加密货币原生公司进军传统公开市场迈出了关键一步。Circle 最初的目标是通过发行 2400 万股股票筹集 6.24 亿美元,目标估值为 67 亿美元,但 31 美元的最终发行价反映了投资者的强烈需求,这重塑了其首次公开募股的格局。这可以说是自 2021 年 Coinbase ($COIN) 以来最受瞩目的加密货币相关 IPO。

Circle(CRCL)IPO关键统计数据(截至2025年6月5日):

基础业务指标(根据最近的分析,主要是 2024 年的数据):

Circle Internet Group 的上市之路经历了一系列向上修正,每个阶段都体现了市场对它的强烈认可。该公司的策略似乎是谨慎地重返公开市场,尤其是考虑到其此前在 2021 年试图通过 SPAC 合并上市失败。这种谨慎的做法使 Circle 及其承销商能够准确把握投资者的胃口,从而推动股价上涨的动力源于真实的市场需求,而非激进的初始估值。

Circle 首次公开募股 (IPO) 计划发行 2400 万股 A 类普通股,预期发行价区间为每股 24.00 美元至 26.00 美元。此次首次公开募股预计募资约 6.24 亿美元。以每股 25.00 美元的中间价计算,该公司市值估计接近 60 亿美元,若计入股票期权和限制性股票单位,其完全稀释估值可能达到约 67 亿美元。即使以这个较为保守的初始估值来看,数十亿美元的估值也凸显了 Circle 在蓬勃发展的数字资产生态系统中的既定地位和价值。

由于反响异常热烈,Circle 迅速修改了发行条款。公司将发行股数增至 3200 万股,并将发行价区间上调至每股 24.00 美元至 26.00 美元。修订后的计划旨在筹集最多 8.96 亿美元资金。

报告显示,投资者认购量超出发行量25倍以上,表明投资者对此次发行表现出极高的兴趣和信心。此次快速上调与如此巨大的超额认购直接相关,有力地证明了Circle的商业模式和未来前景。

这种压倒性的需求为该公司及其承销商提供了推动大幅提升估值的杠杆,表明投资者群体的强大吸引力,而非仅仅来自发行人的推动。这种动态表明,除了少数几家主要机构之外,还有更广泛的投资者群体渴望参与。

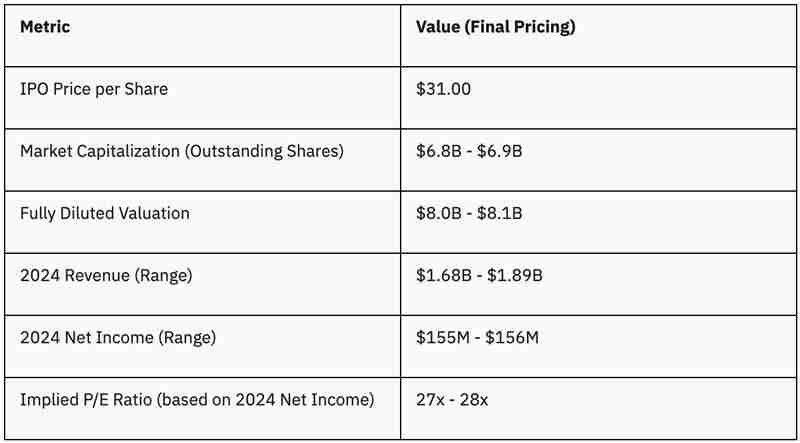

2025年6月4日,Circle宣布其扩大规模IPO的最终定价为每股31美元。此次IPO发行了3400万股A类普通股,成功募集资金10.5亿至11亿美元。其中,Circle自身发行了1480万股,而股东发行了1920万股。

此外,Circle 授予承销商 30 天的认购权,允许其额外认购最多 510 万股,以弥补超额配售。最终发行价为 31 美元,甚至超过了修订后的发行价区间,标志着 IPO 执行非常成功。这一结果反映了市场对 Circle 的商业模式及其在不断发展的数字金融格局中的战略定位的高度认可。

能够将发行规模扩大数倍且价格仍高于预期,表明投资者信心十足,并且包括摩根大通、花旗集团和高盛在内的主承销商的账簿管理非常成功。

下表总结了 Circle IPO 定价和发行的演变:

表一:Circle IPO 定价及发行方式演变

Circle 首次公开募股 (IPO) 的最终定价为每股 31.00 美元,为其市场估值提供了明确的基准,同时也让人们了解市场如何看待其当前地位和未来潜力。

按照每股 31 美元的最终 IPO 价格计算,Circle 的市值(基于其流通股数(据报道超过 2.2 亿股或 2.22 亿股))估计约为 68 亿至 69 亿美元。

然而,如果按照完全稀释后的价格计算,包括员工股票期权、限制性股票单位和认股权证,该公司的估值要高得多,估计约为 80 亿美元至 81 亿美元。

对于投资者而言,了解市值(基于当前流通股)和完全稀释估值至关重要。更高的完全稀释估值能够更全面地反映公司未来的潜在股本数量以及稀释对每股指标的潜在影响,从而更真实地评估投资者所支付的总价值。

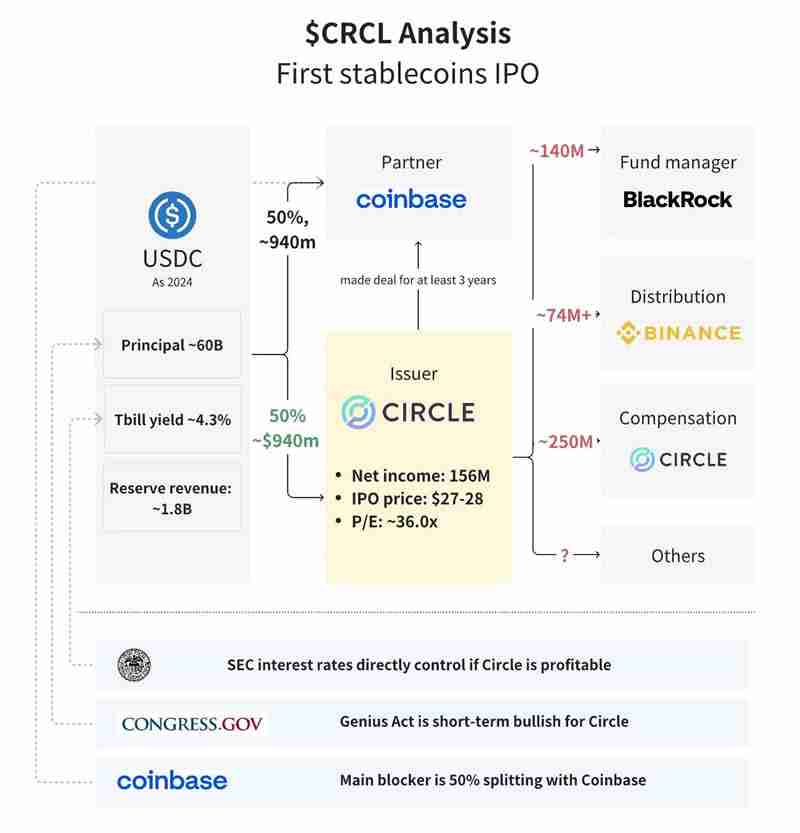

Circle报告称,2024 年其营收在 16.8 亿美元至 18.9 亿美元之间。 其 2024 年净收入在 1.55 亿美元至 1.56 亿美元之间。 相比之下,2023 年该公司的营收为 14.5 亿美元,净收入则更高,达到 2.68 亿美元。

Circle 还公布了其 2024 年营业收入 7.79 亿美元,过去 12 个月的息税折旧摊销前利润 (EBITDA) 为 2.1592 亿美元,表明其运营效率强劲。2025 年第一季度,Circle 的储备收入增长 55%,达到近 5.58 亿美元,但这被分销和交易成本 68% 的飙升所抵消。

投资者需要注意的一点是,尽管2023年至2024年收入有所增长,但净收入却有所下降。这表明,尽管Circle成功扩大了营收,但其运营成本(尤其是2025年第一季度突显的分销和交易成本)正在以更快的速度增长,影响了整体盈利能力和利润率的可持续性。这一趋势值得投资者密切关注,以评估该公司未来能否提升运营效率和盈利能力。

根据其2024年的净利润,Circle的IPO定价意味着市盈率约为27-28。然而,金融分析师指出,这一估值“并不算特别便宜”。对于一个年轻且充满不确定性的市场来说,情况尤其如此。尤其是在利率维持高位或投资者对加密货币的热情在IPO后消退的情况下。

因此,27-28 的市盈率表明市场给予了显著的溢价。这反映了 Circle 未来的增长前景,包括其在受监管的稳定币市场中获得更多份额的潜力。此外,Circle 还预计将拓展其金融服务。

本质上,投资者对该公司押注颇多。他们预期该公司将执行其增长战略,并预计盈利能力将有所提升。因此,任何偏离这些高预期的情况都可能对其股价造成下行压力。事实上,该股的定价堪称完美。

下表简要比较了 Circle 首次公开募股定价时的主要财务和估值指标。

表 2:圈子估值指标(初始与最终)

对于考虑投资 CRCL 的投资者来说,首次公开募股的成功和公司的战略定位带来了独特的机遇和风险,值得仔细考虑。

增强信誉和机构采用:

在纽约证券交易所上市提升了Circle 的信誉。这源于严格的监管合规性和透明度。这种“合法性”吸引了规避风险的机构,包括传统银行和政府。它将 Circle 定位为“互联网的金融实用层”。这种信任的提升可以扩大USDC 的市场覆盖范围。

市场份额提升潜力:

Circle 高度重视监管合规性。他们还注重USDC储备管理的透明化。这直接挑战了 Tether 不透明的管理方式。这种差异吸引了机构客户。随着监管的逐步明晰, USDC 的市场份额有望从 27% 增长至 40%。

进入更深层次的资本市场:

此次IPO筹集了超过10亿美元。这为新产品开发提供了大量资金,也为全球扩张和增强合规基础设施提供了资金。此外,战略性收购也成为可能。此次资本注入加速了Circle的增长目标,并增强了其竞争优势。

高估值担忧和盈利前景:

一些分析师认为 Circle的估值过高。其完全稀释估值达到81亿美元。市盈率为27-28。净利润从2023年的2.68亿美元下降到2024年的1.55-1.56亿美元。尽管收入有所增长,但这种情况仍然持续。这引发了人们对其盈利能力和成本管理的质疑。

商业模式专注于 USDC:

Circle 的收入几乎完全依赖于 USDC。这种集中度带来了巨大的风险。如果 USDC 失去市场份额、被下架或面临信任问题,该公司将面临风险。多元化选择有限。

持续的监管不确定性:

尽管存在积极的立法信号,但美国稳定币监管仍在不断发展。不可预见的严格规定可能会严重影响Circle的运营,其中包括对稳定币进行重新分类。

加密货币市场整体波动性:

Circle 的业务与整体加密货币市场的健康状况息息相关。即使对于稳定币发行者而言,情况也是如此。波动性加密货币的下跌可能会影响稳定币的需求。因此,Circle 的交易量和收入可能会受到影响。

虽然公开资料中并未明确说明Circle IPO的具体锁定期,但IPO通常有90-180天的锁定期。值得注意的是,在发行的3400万股股票中,有1920万股来自现有的“卖出股东”,这意味着相当一部分内部人士的股票已经被清算。投资者应进一步了解剩余的锁定期限制,以了解未来的供应动态。

以上就是Circle IPO价格及估值分析:CRCL币首次公开募股及投资者影响的详细内容,更多请关注php中文网其它相关文章!

每个人都需要一台速度更快、更稳定的 PC。随着时间的推移,垃圾文件、旧注册表数据和不必要的后台进程会占用资源并降低性能。幸运的是,许多工具可以让 Windows 保持平稳运行。

广告

广告

710

710