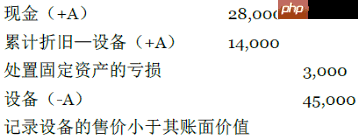

首先,将固定资产转入清理。按照固定资产的账面价值,借记“固定资产清理”科目,根据已计提的累计折旧金额,借记“累计折旧”科目,同时按照其原始账面价值贷记“固定资产”科目。例如,某企业出售一台原值为100万元、累计折旧60万元的设备,则应做如下分录:借:固定资产清理40万元,累计折旧60万元,贷:固定资产100万元。

其次,记录在清理过程中产生的相关费用。对于发生的税费及其他支出,应借记“固定资产清理”科目,贷记“银行存款”等相关科目。若该设备在清理过程中发生费用5万元,则会计分录为:借:固定资产清理5万元,贷:银行存款5万元。

接下来,核算资产出售所取得的收入。依据实际收到的款项,借记“银行存款”等科目,贷记“固定资产清理”科目。如果上述设备以30万元的价格售出,则分录为:借:银行存款30万元,贷:固定资产清理30万元。

随后,结转清理过程中的净损益。若“固定资产清理”科目出现借方余额,表示清理产生了净损失,此时应借记“资产处置损益”等科目,贷记“固定资产清理”科目;如出现贷方余额,则表示获得净收益,应借记“固定资产清理”科目,贷记“资产处置损益”等科目。以上述案例为例,固定资产清理账户借方余额为15万元(40 + 5 - 30),因此需做分录:借:资产处置损益15万元,贷:固定资产清理15万元。

通过严谨的会计处理,能够准确反映固定资产出售对企业财务状况和经营成果的影响,从而为财务报表使用者提供真实可靠的财务信息。

以上就是固定资产出售如何进行会计处理的详细内容,更多请关注php中文网其它相关文章!

解决渣网、解决锁区、快速下载数据、时刻追新游,现在下载,即刻拥有流畅网络。

Copyright 2014-2025 https://www.php.cn/ All Rights Reserved | php.cn | 湘ICP备2023035733号

988

988