1、 null

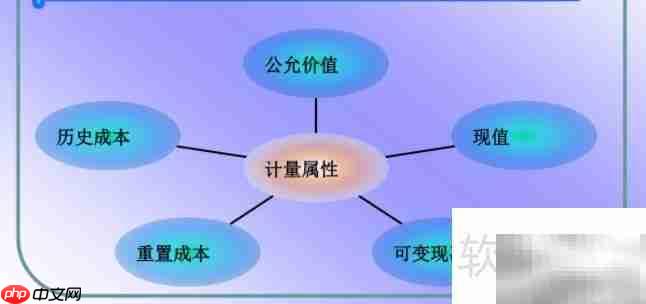

2、 会计计量属性主要包括历史成本、重置成本、可变现净值、现值以及公允价值等方面。

3、 会计计量是以货币为单位,对会计要素进行量化并确定其金额的过程,本质上属于价值层面的计量。而计量属性则是指被计量对象所具有的特定特征或外在表现形式。例如,一张桌子可以从长度、宽度、高度、体积或重量等多个维度进行测量,每种测量方式对应不同的计量属性,体现了多样化的衡量视角。

4、 会计计量属性指的是会计要素在以货币形式反映时所依据的特征,即用货币单位进行衡量的具体方面。同一会计要素可以从多个角度进行货币计量,因而表现出多种不同的计量属性。

5、 补充信息

6、 会计计量应当遵循适用性与一致性的基本原则。

7、 根据新会计准则的规定,企业在计量会计要素时一般应采用历史成本;若选择使用重置成本、可变现净值、现值或公允价值,则必须确保相关数据能够取得,并且计量结果可靠。

8、 新会计准则在引入公允价值时,充分借鉴了国际财务报告准则中关于公允价值应用的三个层级框架,体现出与国际标准的趋同与融合。

1、对ASP内核代码进行DLL封装,从而大大提高了用户的访问速度和安全性;2、采用后台生成HTML网页的格式,使程序访问速度得到进一步的提升;3、用户可发展下级会员并在下级购买商品时获得差额利润;4、全新模板选择功能;5、后台增加磁盘绑定功能;6、后台增加库存查询功能;7、后台增加财务统计功能;8、后台面值类型批量设定;9、后台财务曲线报表显示;10、完善订单功能;11、对所有传输的字符串进行安全

0

0

9、 对于存在活跃市场的资产或负债,其公允价值应以市场报价为主要依据来确定。

10、 对于不存在活跃市场的资产或负债,应参考了解情况且自愿的交易双方在近期交易中的成交价格,或采用与该资产、负债实质相同或相似的市场价格作为公允价值的确定基础。

11、 对于既无活跃市场又无法获取类似交易价格的情况,应通过合理的估值技术等方法来估算其公允价值。

12、 我国对公允价值的应用采取适度、谨慎并设定条件的方式。鉴于我国仍处于新兴市场经济阶段,若广泛无约束地使用公允价值,可能导致计量不可靠,甚至引发人为调节利润的行为,损害财务信息的真实性和公允性。

13、 在投资性房地产、生物资产等相关具体准则中明确规定,采用公允价值计量的前提是必须存在活跃市场,且公允价值能够获取并可靠计量。

14、 常见的会计计量属性包括历史成本、重置成本和可变现净值等。

以上就是会计计量属性有哪些的详细内容,更多请关注php中文网其它相关文章!

每个人都需要一台速度更快、更稳定的 PC。随着时间的推移,垃圾文件、旧注册表数据和不必要的后台进程会占用资源并降低性能。幸运的是,许多工具可以让 Windows 保持平稳运行。

广告

广告Copyright 2014-2025 https://www.php.cn/ All Rights Reserved | php.cn | 湘ICP备2023035733号

376

376