港股等来一位 105 亿的机器人独角兽。

镁伽科技,据称是中国收入最高的机器人自主智能体供应商,近期向港交所递交了招股书。

创始团队来自电子制造巨头和华为,创业初衷,是要做出真正能 " 解放科学家 " 的机器人。生命科学和制造行业,你都能听到它的名字。

背后不仅有博世、药明康德两大巨头力挺,还有高盛、创新工场、经纬创投等明星资本加持,估值已超 105 亿元。

如今机器人赛道如火如荼,镁伽科技也走到了自己的 IPO 时刻。

镁伽科技是谁?

成立于 2016 年的镁伽科技,是一家机器人技术领域的自主智能体提供商。

更直白地说,镁伽正在做的,是在特定领域,把人力从繁琐的基础工作中解放出来的" 机器人科学家 "。

什么是自主智能体?

就是没有人类直接干预,能够自主地感知环境、做出决策并采取行动的智能系统。

这样的自主智能体,可面向的应用领域实际非常广泛。镁伽科技选定了其中两个关键场景:

一个主要面向生命科学领域,镁伽打造了智慧实验室自主智能体,这是镁伽着重深耕的领域。

CEO 黄瑜清曾透露过选择这一领域的原因:

我们发现,不同于自动化发展非常成熟的汽车、半导体行业,生命科学领域实验的方法,和 100 年前几乎没有太大区别。从业人员还是要把 80% 以上的时间用在基础工作上。

而镁伽的初心,就是向客户交付一个 " 机器人科学家 " ——由机器人完成实验室的基础工作,让科学家有更多时间去设计实验和分析数据。

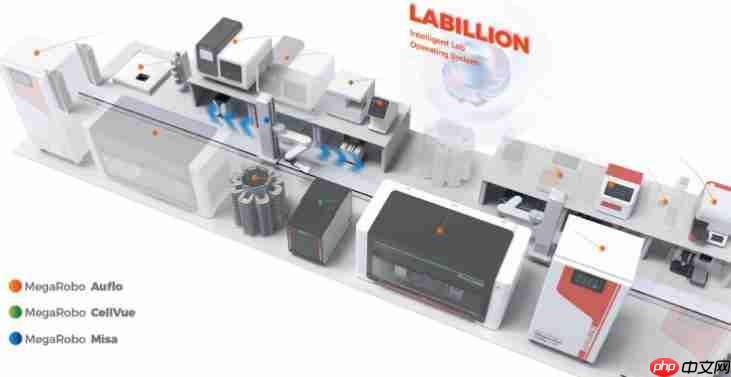

因此,镁伽在这方面的核心智能体产品,可以实现生命科学及实验室场景中的各类需求,例如液体处理、饮品分液、高内涵细胞成像分析、全流程自动化制药等等。

△Auflo:液体处理智能体

就拿当年抗击新冠疫情的 " 救火 " 产品来举例。在病毒核酸检测过程中,样本需要灭活后转板。

人工操作要经过拧盖、移液、关盖一系列繁杂的操作, 大规模筛查往往涉及上千样本,工作量巨大不说,还有被传染的风险。

而镁伽为此研发了一款智能产品,可以自动化分杯病原样品,并且前两台样机从立项到交付只用了25 天,远远快于业内产品交付的4 个月平均周期。

△镁伽病原样品分杯系统

而镁伽选择的另一个领域,面向智能制造行业。

相关产品专注高精度检测与切割两大技术,用于晶圆缺陷、粒子缺陷和电池等的检测,以及激光切片和晶圆切割。

镁伽的两大类产品,都推出了多智能体解决方案,可以多产品协同工作,以完成更复杂、更全面的工作流。

其产品背后所需的核心技术有三:感知 - 构思 - 执行。

感知是智能体的 " 眼睛 ",用于实时、准确处理环境输入信号,实现微秒级响应和高精度检测。

构思即为智能体 " 大脑 ",其功能为基于感知输入,由 AI 驱动决策,优化执行策略。

最后的执行相当于 " 肢体 ",能精准完成物理操作,以确保任务可靠落地。

这两个领域看似跨度很大,实际上许多底层技术相通,比如运动控制、测量、光学、材料等等,并且都属于市场天花板很高,也在快速增长的赛道。

截至 2024 年底,镁伽科技已经服务超过 880 家客户,2022 年新增客户的复购率为 74%,收入留存率达 115%,表现出较高的客户粘性。

并且这些合作伙伴不乏全球巨头,例如制药领域的药明康德,制造领域的博世,这两大客户还是公司的战略投资方,代表了两大领域对镁伽的认可。

那么究竟是什么样的业绩,能撑起镁伽如今的行业地位呢?

镁伽科技业绩表现如何?

2022 年到 2024 年,镁伽的营业收入分别为 4.55 亿元、6.63 亿元、9.3 亿元,复合年增长率达 43.0%。

分场景看,智能实验室和智能制造的产品收入都在明显增加,不过智能制造场景的收入占比更高。

2022 年到 2024 年,来自智能制造场景的收入,分别占同期总收入的 59.1%、75.7% 和 68.3%。

收入增加的同时,公司的利润水平相对稳定。

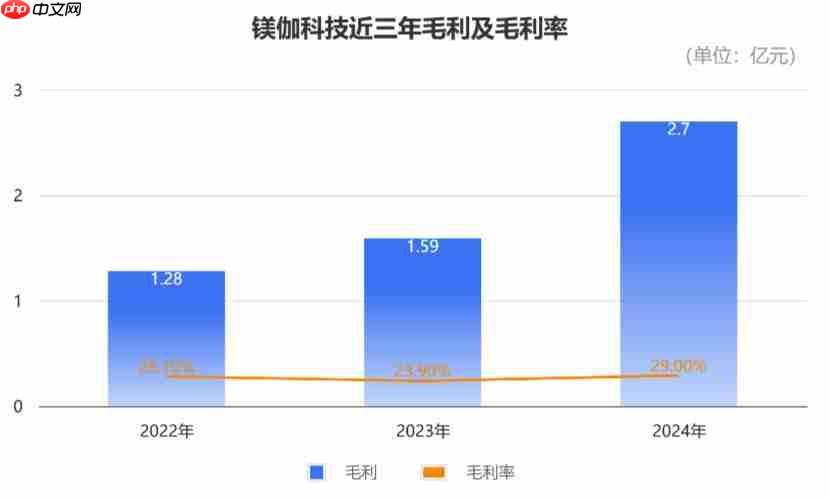

先看毛利,过去三年,镁伽的毛利分别为 1.28 亿元、1.59 亿元和 2.7 亿元;毛利率分别为 28.1%、23.9% 及 29.0%。

从应用场景来看:

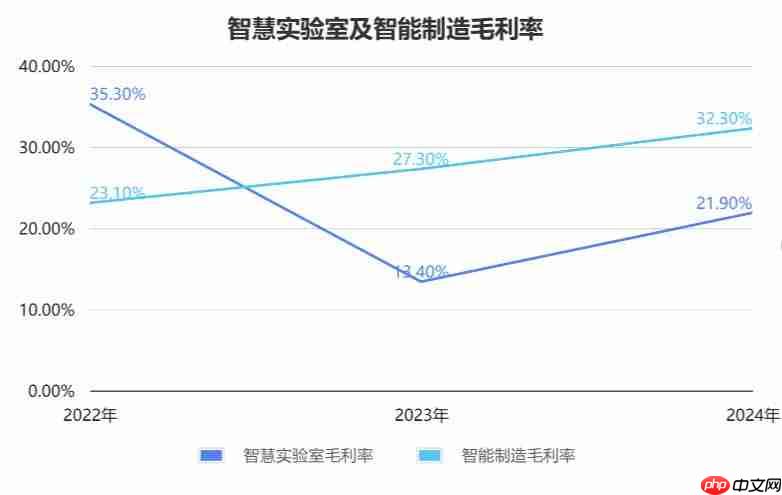

智慧实验室场景的毛利率波动较大,2022 年为 35.3%,2023 年降到 13.4%,2024 年回升到 21.9%。

智能制造场景的毛利率在稳步上升,从 2022 年的 23.1%,到 2023 年的 27.3%,增长到了 2024 年的 32.3%,也是拉动公司整体毛利率回升的主要动力。

再看净利润 / 亏损层面,2022 年到 2024 年,镁伽的净亏损分别为 7.59 亿元、7.42 亿元、7.8 亿元。

单看亏损没有明显收窄,不过其净亏损率已经明显改善,已经从 2022 年的 -167.0% 降至 2024 年的 -83.9%。

除去股份支付开支等影响,公司 2022 年和 2023 年的经调整净亏损分别为 3.24 亿元、3.86 亿元和 4.31 亿元。

镁伽解释,尽管当前还处于早期亏损,但预计公司将通过显著的规模经济模式实现收支平衡,各项开支也在提高效率。

特别是在开支大头——研发层面,过去三年公司的研发开支分别为 3.4 亿元、3.08 亿元和 3.94 亿元,占总收入的比重已经从 2022 年的 74.7% 降到了 2024 年的 42.4%。

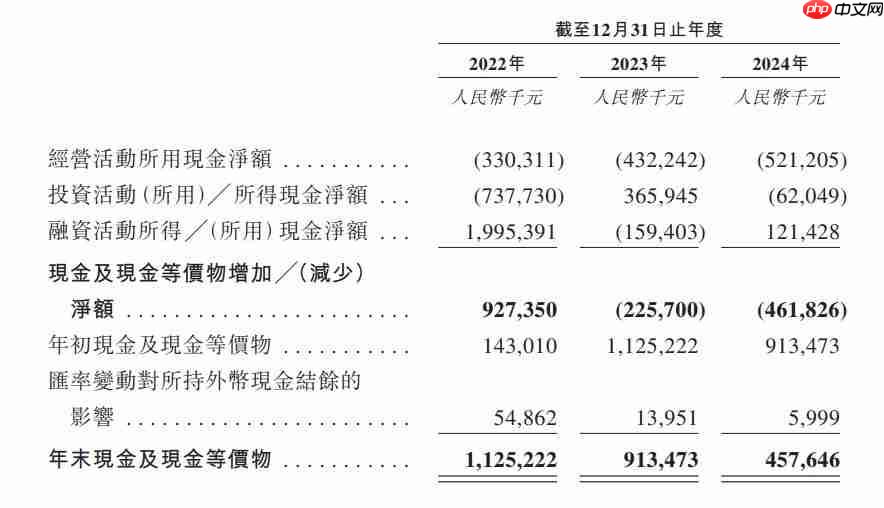

同时,公司的现金状况需要注意,截至 2024 年末,镁伽的现金及现金等价物为 4.58 亿元,较 2022 年的 11.25 亿和 2023 年的 9.13 亿明显下降。

所以,镁伽也在招股书中表示,公司此次上市募集到的资金,将被用于公司正常营运。

同时,镁伽也会将更多资金放在技术产品研发、扩大产能和销售网络、寻求战略合作和投资上。

镁伽科技从哪来?

镁伽科技自带电子制造基因,创始团队的三位成员——黄瑜清、乔志新和张琰,

镁伽现在的 CEO 黄瑜清,本科毕业于西安交通大学信息工程专业,又在清华读完了工商管理硕士。

△黄瑜清

高级副总裁兼首席运营官乔志新,毕业于北京交通大学的测控技术与仪器专业。他曾在华为工作过 6 年,担任过华为北研所 UMG 项目总监。

△乔志新

镁伽的高级副总裁张琰,在西安电子科技大学取得机械设计、制造及自动化学士学位及仪器科学与技术硕士学位,目前负责公司的智慧实验室业务。

△张琰

他们三人,实际都是在测量仪器巨头普源精电一起工作的老同事。

而 2010 年前后就是一个转折点。

原本分属不同产品线的三人,发现了一个共同的现象,就是劳动力成本增长飞速,同时互联网时代的新经济商业形态大规模兴起。

基于这个现象,黄瑜清判断,机器人替代人类是一个大趋势。

并且像汽车、消费电子制造这类行业里,机器人、自动化去解放的是蓝领工人的生产力,而他们想做的是解放科学家的时间。

在调查和思考后,三人一拍即合,出走创业。2016 年,镁伽科技在北京诞生。

提到 " 镁伽 " 这个名字,黄瑜清曾透露直译自英文Mega,本身是 " 百万、兆 " 的意思,用来形容数据量大,再延伸可以有自动化、机器人、超级进化等等方面的含义。

黄瑜清表示,镁伽的创业之路,实际曾经历过一次 " 转舵 "。

公司起初从底层的技术切入,打造一个机器人本体,然而放在当时却显得有些超前,客户真正想要的是一个解决方案,这被黄瑜清称为公司的 "0 阶段 "。

因此,镁伽重新调整了思路,转型为一个提供解决方案的公司,开始进入快速成长期,几乎做到了生命科学里所有业务板块的头部,并逐步提供更多元的服务。

这样的成长速度,让镁伽这一路收获了许多来自资本市场的认可。

截至目前,镁伽已完成 8 轮融资,累计筹资超 27 亿元,获得的不仅是博世和药明康德两家巨头支持,还有诸多例如高盛、经纬创投等投资机构站队。

博世和李开复的创新工场更是多次参与押注,就在递表前一天,镁伽还刚刚完成了 D 轮融资,估值已经超过 105 亿元。

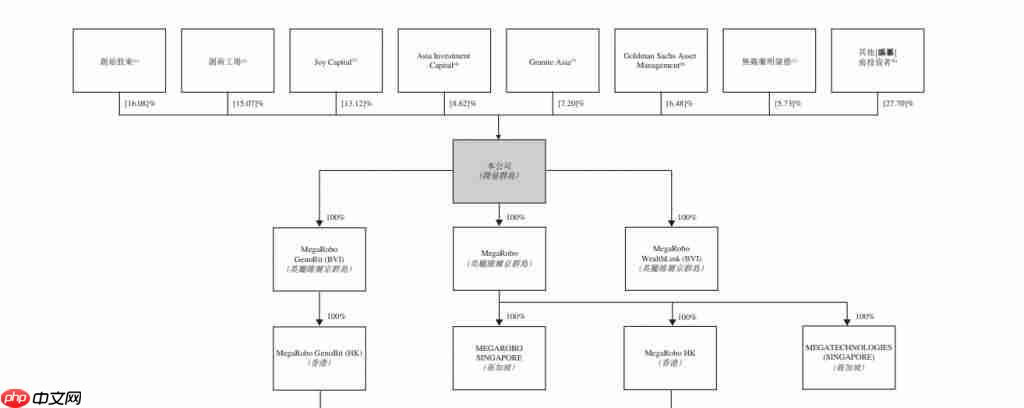

IPO 前,创始股东合计持股 16.08%,而创新工场持股 15.07%,已经成为镁伽的第二大股东。

这些投资方争先入局,看中的不仅是这样一支团队,更是其背后技术、产品,及其规模的扩大速度。

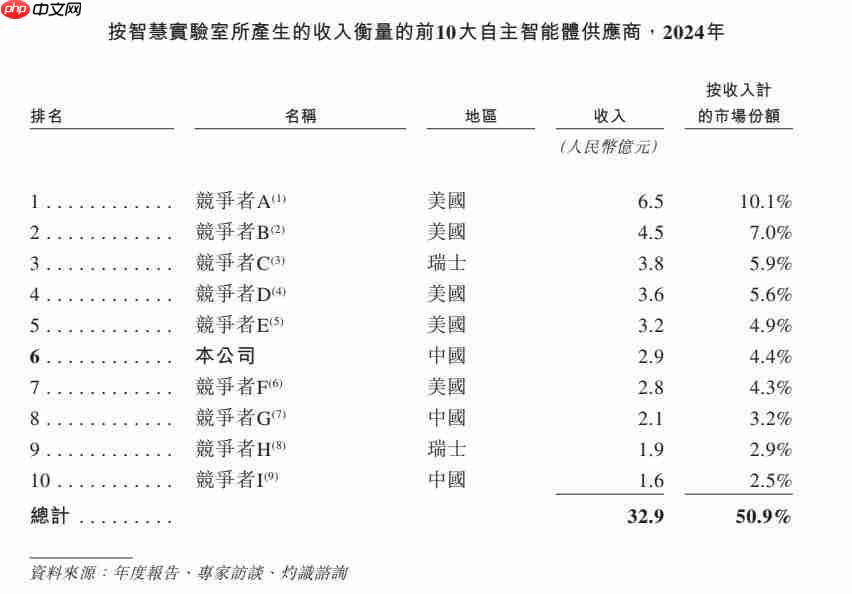

按智慧实验室收入计,在 2024 年中国的自主智能体供应商中,镁伽科技已排名第一。

而全球十大供应商中,美国入围 5 家,瑞士入围 2 家,还有 3 家来自中国。

排在镁伽后的另外两家中国企业都来自深圳,一家是华大智造,另一家是晶泰科技,两家公司都已经成功上市。

现在,机会轮到镁伽科技了。

一键三连「点赞」「转发」「小心心」

欢迎在评论区留下你的想法!

— 完 —

专属 AI 产品从业者的实名社群,只聊 AI 产品最落地的真问题 扫码添加小助手,发送「姓名 + 公司 + 职位」申请入群~

进群后,你将直接获得:

最新最专业的 AI 产品信息及分析

不定期发放的热门产品内测码

内部专属内容与专业讨论

点亮星标

科技前沿进展每日见