原文链接:http://tecdat.cn/?p=25007

在事物的发展过程中,常表现出复杂的波动情况,即时而波动的幅度较缓,而又时常出现波动集聚性(volatility clustering),在风险研究中经常遇到这种情况。恩格尔(engle)在1982年提出了用来描述方差波动的自回归条件异方差模型arch (autoregressive conditional heteroskedasticity model )。并由博勒斯莱 文(bollerslev, t., 1986)发展成为广义自回归条件异方 差garch (generalized arch),后来又发展成为很多的特殊形式。

在AR(1)过程的背景下,我们花了一些时间来解释当

接近于1时会发生什么。

如果

过程是平稳的,

如果

该过程是随机游走

如果

这个过程会大幅波动

同样,随机游走是非常有趣的过程,具有难以理解的特性。例如,

作为

,并且该过程将无限次穿过 _x_轴……

我们仔细研究了 ARCH(1) 过程的性质,尤其是当

,我们得到的结果可能难以理解。

考虑一些 ARCH(1) 过程

,具有高斯噪声,即

其中

是一个 iid 序列

变量。这里

和

必须是正的。

回顾 由于

. 因此

,所以方差存在,并且只有当

, 在这种情况下

此外,如果

,则可以得到第四矩,

. 现在,如果我们回到研究方差时获得的属性,如果

, 或者

?

如果我们查看模拟,我们可以生成一个 ARCH(1) 过程 , 例如

。

代码语言:javascript代码运行次数:0运行复制<code class="javascript">> ea=rnorm> eson=rnorm> sga2=rep> for(t in 2:n){> plot</code>

必须在

之间能够计算出

的第二时刻。但是,有可能有一个具有无限变异的平稳过程。

迭代

一次又一次地迭代……

其中

在这里,我们有一个正项的总和,我们可以使用所谓的 Cauchy rule:定义

那么,如果

,

收敛。这里,

也可以写成

并且根据大数定律,因为我们这里有一个独立同分布项的总和,

因此,如果

, 然后

会有限制,当

取无穷大。

上面的条件可以写成

这就是所谓的 Lyapunov 系数。

方程

是

一个条件 .

在这种情况下

,这个上界的数值是3.56。

代码语言:javascript代码运行次数:0运行复制<code class="javascript">> 1/exp(mean(log(rnorm(1e7)^2)))</code>

在这种情况下 (

),方差可能是无限的,但序列是平稳的。另一方面,如果

, 然后

几乎肯定会走向无穷大,因为

走向无穷大。

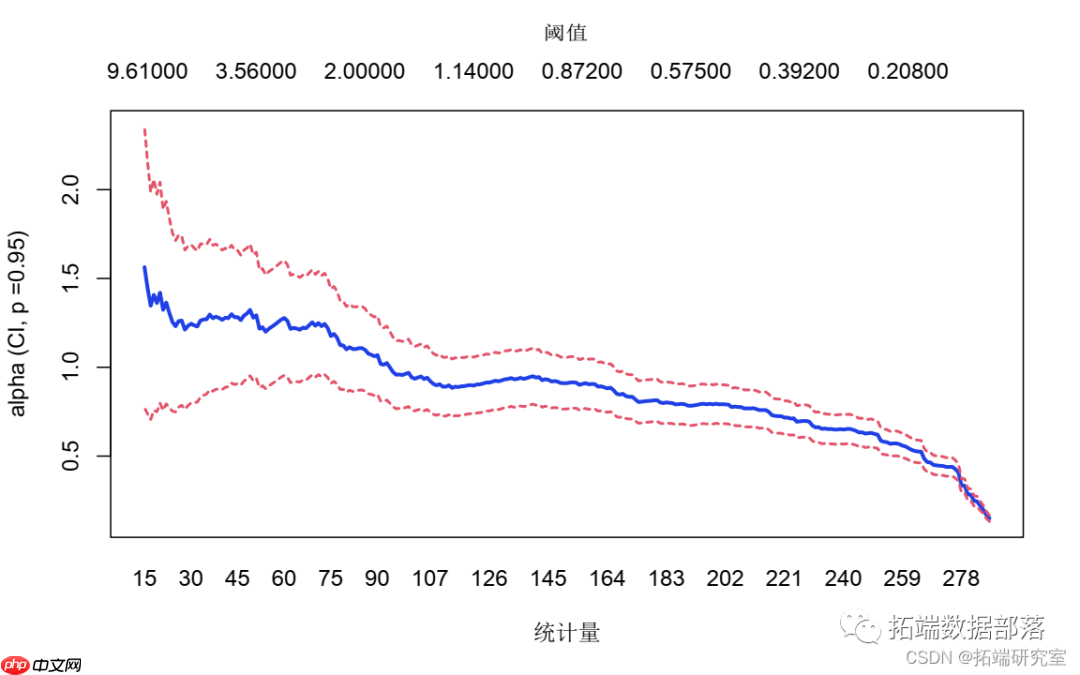

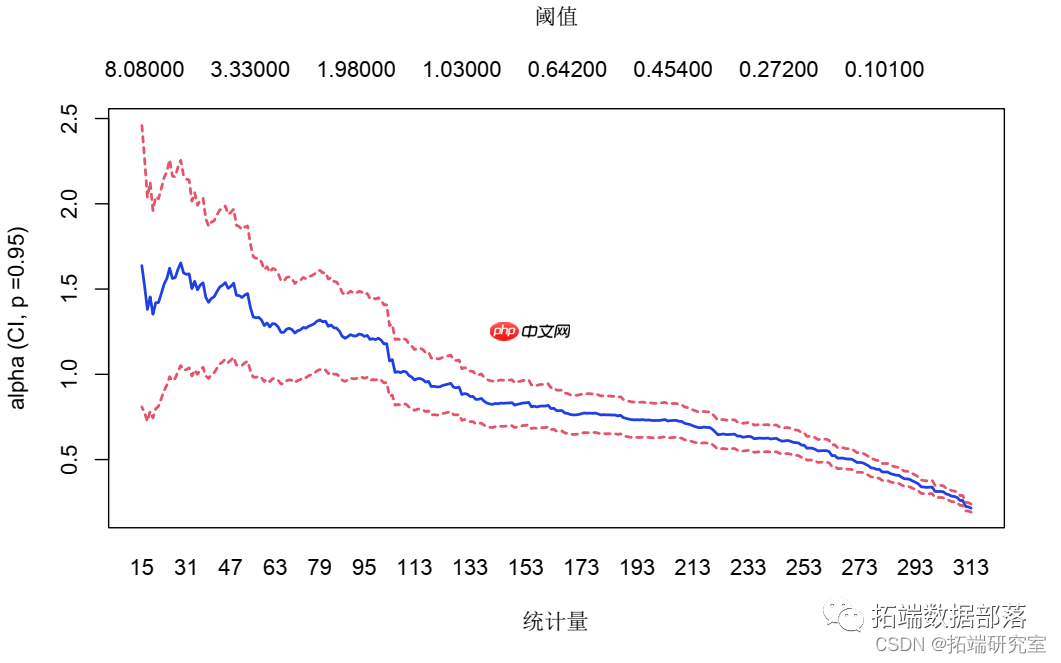

但是为了观察这种差异,我们需要大量的观察。例如,

和

,

我们很容易看出区别。我并不是说很容易看出上面的分布具有无限的方差,但仍然如此。

如果我们考虑对上述序列绘制希尔图,在正

的尾部

代码语言:javascript代码运行次数:0运行复制<code class="javascript">> hil</code>

或负

的尾部

代码语言:javascript代码运行次数:0运行复制<code class="javascript">-epsilon</code>

我们可以看到,尾部指数(严格来说)小于2(意味着2阶的时刻不存在)。

为什么它难以理解?也许是因为这里

不是弱平稳(在

意义上),而是强平稳。这不是通常的弱和强的关系方式。这可能就是为什么我们不称其为强平稳性,而称其为严格平稳性。

本文摘选《R语言模拟ARCH过程模型分析时间序列平稳性、波动性》

以上就是模拟ARCH过程模型分析时间序列平稳性、波动性的详细内容,更多请关注php中文网其它相关文章!

每个人都需要一台速度更快、更稳定的 PC。随着时间的推移,垃圾文件、旧注册表数据和不必要的后台进程会占用资源并降低性能。幸运的是,许多工具可以让 Windows 保持平稳运行。

Copyright 2014-2025 https://www.php.cn/ All Rights Reserved | php.cn | 湘ICP备2023035733号

901

901