hikyuu quant framework:基于 c++++ 与 python 的高性能量化交易框架,支持策略模块化复用,助力快速构建和积累策略资产

✨ 新功能上线

MF多因子评分系统增强:支持全局因子标准化配置,并可为特定因子设定独立的标准化与中性化处理方式(包括行业维度中性化及风格因子中性化)

# 定义两个技术因子 ma20 和 ma60ma20 = MA(CLOSE(), 20)ma20.name = 'MA20'ma60 = MA(CLOSE(), 60)ma60.name = 'MA60'# 指定股票池stks = [s for s in blocka]# 设置回测周期并创建等权组合的 MF 实例query = Query(Datetime(20150101), Datetime(20251017))mf = MF_EqualWeight([ma20, ma60], stks, query, ref_stk=sm["sh000001"])# 配置全局 Z-score 标准化mf.set_normalize(NORM_Zscore())# 对 MA20 单独设置行业中性化 + 市值风格因子中性化mf.add_special_normalize("MA20", NORM_Zscore(), category="行业板块", style_inds=[LOG(CLOSE()*LIUTONGPAN())])

新增多种内置因子标准化方法:NORM_Zscore、NORM_MinMax、NORM_Quantile、NORM_Quantile_Uniform

引入 SE_MultiFactor2 支持自定义时间截面评分筛选器,集成多种过滤条件(如 TopN、价格门槛、成交金额限制、分组选取等)

# 配置 SE_MultiFactor2 的复合筛选规则se.set_scores_filter(SCFilter_IgnoreNan() | SCFilter_Group(10, 0) | SCFilter_Price(10.) | SCFilter_AmountLimit(0.2) | SCFilter_TopN(10))

RhaPHP 是一款免费开源的微信公众号管理营销系统!也是一款微信公众号开发框架。简洁,灵活,快速易开发,应用模块化,支持移动端管理微信公众号。基于 THINKPHP5,简单的代码即可实现微信公众号通信与接口实现。不需要花大量时间研究系统即可快速开发微信应用,rhaphp在微信开发有着灵活机制,支持移动管理微信公众号。系统运行环境 PHP+MYSQL。

2

2

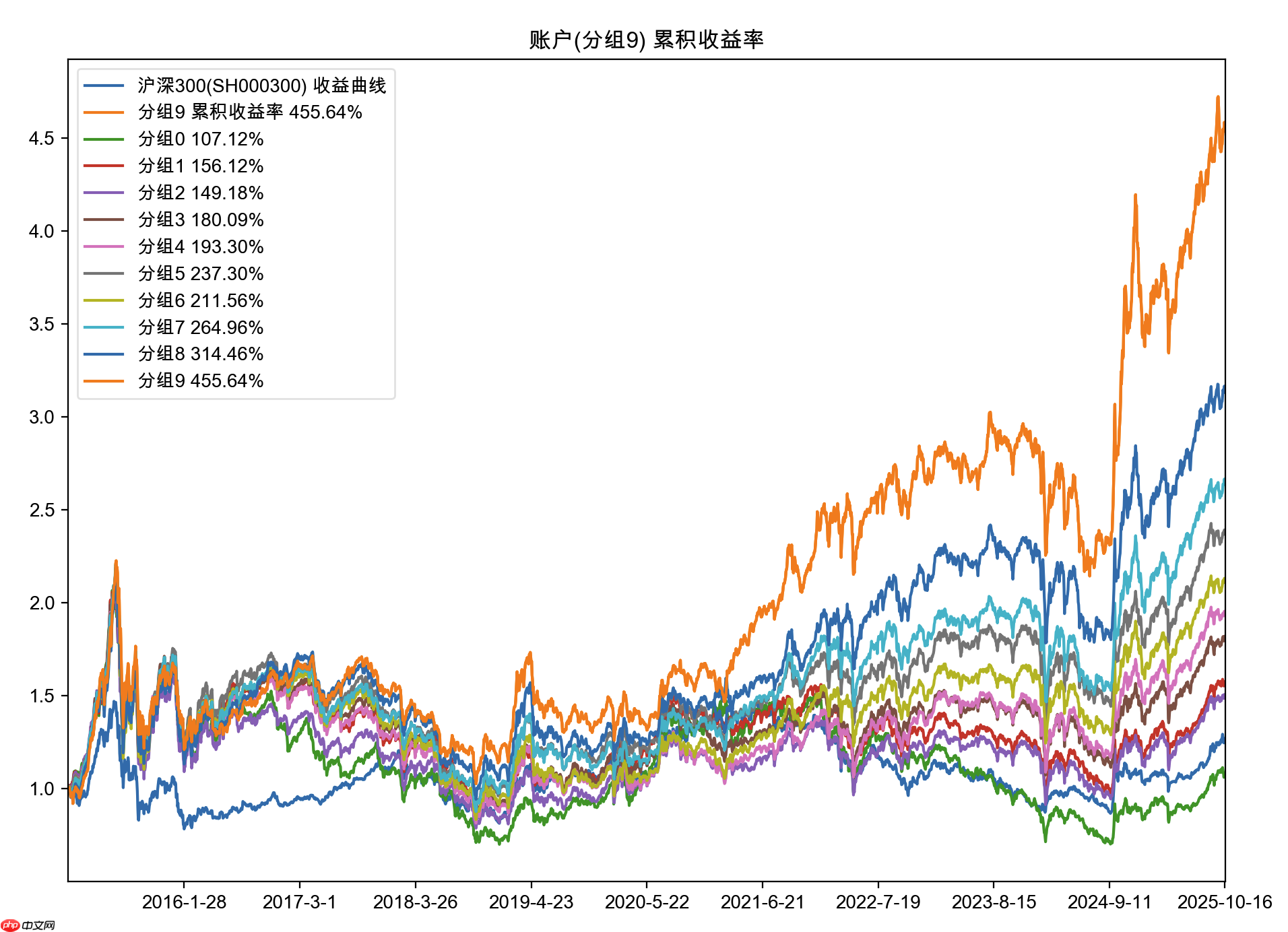

使用 SCFilter_Group 实现因子分组测试效果如下:

--parquet_path 参数保存 tick 数据,需配合 --save yes 同时启用⚡ 性能优化与改进

tm_performance 与 sys_performance 函数现支持返回主图 axis 对象,便于用户后续进行图表个性化定制? Bug 修复

更多详情,请访问:

项目官网: https://www.php.cn/link/38d0de8f29a1326da65e1f48fa0474d5

gitee 仓库:https://www.php.cn/link/f2bd2dc4768de1aadf66b36c31e29e7c

github 仓库:https://www.php.cn/link/17e7db7285aca2e1ccc7bdf1b106c8d9

hub 资源站: https://www.php.cn/link/f2bd2dc4768de1aadf66b36c31e29e7c\_hub

以上就是Hikyuu 2.6.9 发布,开源极速量化交易框架的详细内容,更多请关注php中文网其它相关文章!

每个人都需要一台速度更快、更稳定的 PC。随着时间的推移,垃圾文件、旧注册表数据和不必要的后台进程会占用资源并降低性能。幸运的是,许多工具可以让 Windows 保持平稳运行。

Copyright 2014-2025 https://www.php.cn/ All Rights Reserved | php.cn | 湘ICP备2023035733号

596

596