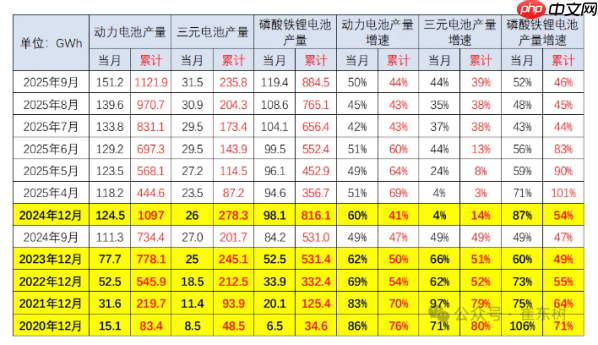

据乘联会秘书长崔东树透露,2025年9月,中国动力电池产业继续保持强劲增长势头,产量与装车量双双攀升。当月,我国动力及其他电池总产量达到151gwh,同比增长50%;1至9月累计产量为1122gwh,同比增长44%。同期,新能源汽车合格证产量达143万辆,同比增长22%;前九个月累计达959万辆,同比增长29%,其中纯电动乘用车产量为580万辆,同比增长44%,插电混动乘用车为328万辆,同比增长10%,纯电动专用车及货车产量为46万辆,整体表现持续向好。

☞☞☞AI 智能聊天, 问答助手, AI 智能搜索, 免费无限量使用 DeepSeek R1 模型☜☜☜

在装车方面,2025年9月动力电池装车需求迎来年内高点,产量中用于装车的比例回升至50%。其中三元电池装车率为44%,磷酸铁锂电池则达到52%。此前由于储能等领域需求快速扩张,动力电池用于车辆装配的占比呈下降趋势:2021年为70%,2022年降至54%,2023年和2024年稳定在50%左右。2025年全年平均装车比例为44%,相较前期有所回落,但9月数据明显反弹,反映出终端市场需求回暖迹象。

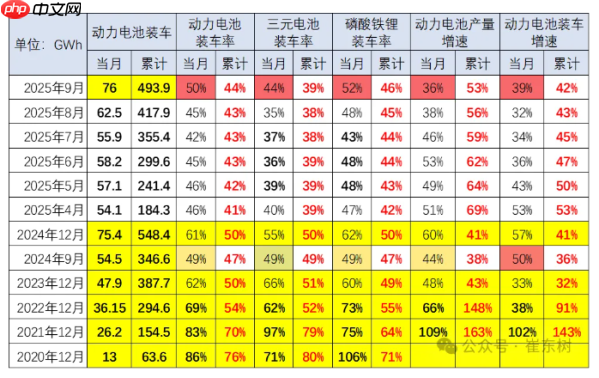

从技术路线来看,磷酸铁锂电池对三元电池的替代趋势仍在延续。2025年1-9月,锂电池累计装车量达494GWh,同比增长42%。在乘用车领域,纯电动车型电池需求同比增长35.5%,插电混动车型增长16.1%。商用车方面,9月纯电动货车电池装车量同比激增164%,插电混动货车增长32%。需求结构发生显著变化:纯电动客车电池用量占比由2020年的18.5%大幅下滑至2025年的1.1%,而插电混动乘用车占比则从2021年的6.8%上升至18.0%,纯电动乘用车占比达63.3%,两者合计占据乘用车电池总需求约八成份额。

市场格局上,宁德时代与比亚迪已形成双寡头主导局面,宁德时代在磷酸铁锂电池市场的份额已超越比亚迪。亿纬锂能、中创新航、欣旺达、瑞浦兰钧、蜂巢能源以及极电新能源等企业也展现出强劲竞争力。随着比亚迪全面转向磷酸铁锂技术路线,宁德时代、中创新航、蜂巢能源在三元电池领域的领先地位进一步巩固。同时,巨湾技研、亿纬锂能在高能量密度电池研发方面取得重要进展。2025年第三季度,搭载能量密度高于160Wh/kg电池的车型占比为7%,较2024年的11%有所下降,主要受磷酸铁锂电池普及影响;而能量密度低于125Wh/kg的低性能产品占比已缩减至1%。

以上就是2025年9月动力电池产销两旺 装车景气度达年内高位的详细内容,更多请关注php中文网其它相关文章!

每个人都需要一台速度更快、更稳定的 PC。随着时间的推移,垃圾文件、旧注册表数据和不必要的后台进程会占用资源并降低性能。幸运的是,许多工具可以让 Windows 保持平稳运行。

广告

广告Copyright 2014-2025 https://www.php.cn/ All Rights Reserved | php.cn | 湘ICP备2023035733号

413

413